Seu orçamento familiar está controlado ou na sua casa as contas são feitas só de cabeça?

Quando se lida com finanças, todo cuidado é pouco, já que a memória costuma falhar.

O melhor a se fazer é ter à mão um registro confiável, no qual você possa antecipar gastos e receitas, além de acompanhar e monitorar sua evolução.

É isso que vamos aprender a fazer neste artigo, por isso, leia até o final!

O que é orçamento familiar?

Orçamento familiar é um plano financeiro que detalha as receitas e despesas de uma família durante um período, geralmente mensal.

Serve para controlar os gastos, priorizar investimentos, evitar o superendividamento e alcançar objetivos financeiros.

É uma ferramenta fundamental para uma vida financeira saudável e para fazer bom uso dos recursos disponíveis.

Qual a importância do orçamento familiar?

Navios e aviões não podem fazer viagens seguras sem instrumentos que permitam aos seus comandantes saberem onde estão e para onde estão indo.

O orçamento familiar tem um papel parecido, pois serve como referência e parâmetro para que uma família possa gerir seus gastos e rendimentos.

Sem esse instrumento de controle, a família arrisca-se a “voar” em céus desconhecidos, e ninguém poderá prever o destino ou garantir a segurança da viagem.

Tipos de orçamento familiar

Não existe uma família cuja estrutura de custos seja idêntica à outra.

Por isso, é importante adaptar tudo que vamos ver aqui às especificidades da sua casa.

Confira a seguir alguns tipos de orçamento familiar e escolha aquele que se ajustar melhor à quantidade de membros, natureza das suas despesas e formato de registro.

Orçamento Base Zero (OBZ)

O Orçamento Base Zero (OBZ) é um método detalhado e rigoroso de planejamento financeiro.

Diferentemente de outras abordagens, o OBZ exige que todas as despesas sejam justificadas a partir do zero, a cada período.

Isso significa que você não parte de um orçamento prévio, mas revisita todas as categorias de gastos e atribui um valor específico, levando em consideração as prioridades atuais.

Esse método força uma análise profunda das despesas, eliminando gastos desnecessários e direcionando recursos para onde eles são mais necessários, o que pode ser extremamente eficaz para organizar as finanças e alcançar objetivos financeiros.

Orçamento Flexível

O Orçamento Flexível é especialmente útil quando a renda ou as despesas são variáveis, pois permite que você ajuste as alocações de gastos de acordo com as flutuações financeiras.

Por exemplo, se sua renda varia mês a mês, o Orçamento Flexível permite acomodar essa variação sem desequilibrar suas finanças.

Isso confere ao orçamento mais flexibilidade e adaptabilidade, fundamental para lidar com imprevistos.

Por outro lado, esse formato requer o monitoramento das variações de perto, a fim de fazer os ajustes necessários para manter o controle financeiro.

Orçamento por Envelopes

O método dos envelopes consiste na alocação física de dinheiro em envelopes separados para cada categoria de despesa.

Quando o dinheiro em um envelope acaba, você para de gastar naquela categoria até o próximo período.

Isso ajuda a evitar gastos excessivos e a manter um controle mais tangível sobre o dinheiro.

O Orçamento por Envelopes é eficaz para quem precisa de uma abordagem mais visual e prática para gerenciar despesas, mas requer disciplina para seguir as regras do envelope.

Orçamento Tradicional

O Orçamento Tradicional é uma abordagem simples em que você cria um plano financeiro com base em uma estimativa fixa de renda e despesas.

Geralmente, esse orçamento é feito para um período (como um mês) e requer a alocação de fundos para diferentes categorias de gastos.

Embora não seja tão detalhado quanto algumas outras abordagens, o Orçamento Tradicional oferece um ponto de partida para quem está começando a controlar suas finanças.

Em contrapartida, pode ser menos adaptável a variações de renda ou despesas inesperadas.

Orçamento por Objetivos

No Orçamento por Objetivos, você define metas financeiras específicas, como economizar para uma viagem, pagar dívidas ou comprar um carro.

O orçamento é direcionado para alcançar esses objetivos, e a alocação de recursos é ajustada em função deles.

Essa abordagem torna o planejamento financeiro mais motivador, pois as metas se tornam o foco central.

Cada gasto é avaliado em relação ao impacto na realização dos objetivos, fazendo dessa uma maneira de alinhar seu planejamento financeiro com metas de longo prazo.

Orçamento para Redução de Dívidas

Se você está focado em se livrar de dívidas, como cartões de crédito ou empréstimos, um Orçamento para Redução de Dívidas pode ser particularmente útil.

O princípio é simples: reservar parte significativa de sua renda para o pagamento de dívidas.

Esse orçamento ajuda a criar um plano estruturado para sair da dívida, priorizando pagamentos extras e evitando gastos desnecessários enquanto você trabalha para alcançar a liberdade financeira.

Orçamento de Emergência

Já o Orçamento de Emergência é projetado para lidar com despesas inesperadas, como despesas médicas ou reparos de emergência.

Para isso, você precisará alocar recursos para uma reserva de emergência, que deve ser acessada apenas em situações de crise.

Ter um Orçamento de Emergência ajuda a criar um lastro financeiro para situações inesperadas, garantindo que você possa enfrentar desafios sem comprometer seu orçamento principal ou recorrer a dívidas.

Componentes do orçamento familiar

O orçamento familiar pode ser montado a partir do padrão contábil de partidas dobradas, em que as entradas e saídas são representadas pelas receitas e pelas despesas.

Dessa forma, o orçamento vai sendo “destrinchado” em outras divisões, como exemplificado nos tópicos seguintes.

Receitas

- Renda principal: a fonte principal de renda, como salário ou lucros de negócio

- Rendas secundárias: outras fontes de renda, como aluguel, freelas ou investimentos.

Despesas fixas

- Moradia: gastos com aluguel ou despesas de casa, incluindo contas de serviços

- Transporte: custos relacionados a veículos, como gasolina, manutenção, seguro, transporte público, aplicativos

- Alimentação: despesas com compras de supermercado e refeições fora de casa

- Saúde: plano de saúde, medicamentos e consultas

- Educação: mensalidades escolares e materiais educativos

- Dívidas fixas: pagamentos regulares de empréstimos ou financiamentos.

Despesas variáveis

- Lazer e entretenimento: gastos com atividades recreativas, como cinema, restaurantes e viagens

- Vestuário: despesas com roupas e calçados

- Comunicação: contas de celular, internet e planos de comunicação

- Despesas com filhos: custos relacionados a cuidados, educação e saúde das crianças

- Despesas pessoais: gastos individuais como cuidados pessoais e presentes

- Economias e investimentos: reserva para poupança, investimentos ou fundos de aposentadoria.

Reserva de emergência

Se tem algo que sempre se pode prever é que os imprevistos acontecem.

Por isso, é fundamental reservar parte das economias para tratar de situações inesperadas, como despesas médicas ou reparos emergenciais.

Como fazer um orçamento familiar?

Siga o passo a passo abaixo e saiba como montar um orçamento familiar para ter mais controle sobre suas finanças:

- Calcule as receitas: liste todas as fontes de renda, como salários e rendas extras

- Liste as despesas fixas: registre gastos regulares, como aluguel, contas de serviços e dívidas

- Identifique despesas variáveis: liste categorias como alimentação, lazer, vestuário e transporte

- Reserva de emergência: crie um fundo para imprevistos

- Priorize objetivos financeiros: determine metas, como pagar dívidas ou economizar

- Aloque recursos: distribua suas receitas para cada categoria, priorizando despesas essenciais e objetivos

- Acompanhe e ajuste: monitore regularmente e faça ajustes conforme necessário para garantir que seu orçamento esteja equilibrado.

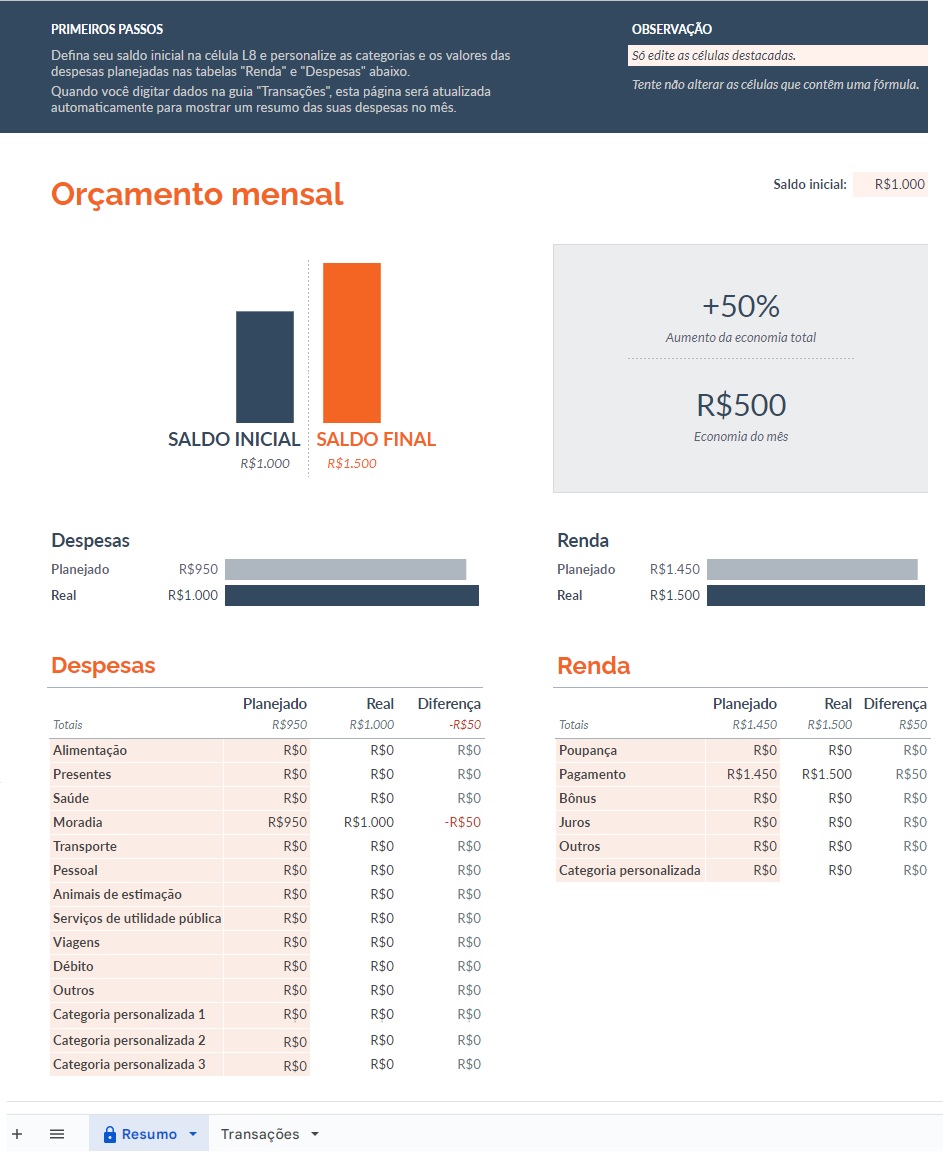

Exemplo de orçamento familiar

Confira também um exemplo de orçamento familiar com base no modelo das planilhas Google:

Na folha “Resumo”, você listará suas despesas e receitas, como podemos ver nas colunas “Despesas” e “Renda”.

Insira nos campos em rosa todas as fontes que você lembrar e os respectivos valores.

Na folha “Transações”, você fará o seu fluxo de caixa familiar, lançando todos os gastos e ganhos que a sua família perceber em um mês.

Cada um desses lançamentos gerará mudanças na folha “Resumo”, de modo que você possa acompanhar o seu orçamento e fazer ajustes quando necessário.

Planilha de orçamento familiar

Com base no exemplo acima, monte o seu próprio orçamento, fazendo as modificações que achar pertinentes.

Para isso, basta acessar o site das planilhas Google.

No canto inferior direito da tela, passe o cursor do mouse para abrir logo acima o ícone que dá acesso aos modelos.

Clique nesse ícone em formato de folha e escolha o modelo “Orçamento Mensal”.

Se preferir, veja mais um exemplo no artigo em que mostramos como fazer uma planilha de dívidas.

App para orçamento familiar

Além das planilhas, você também pode montar e acompanhar um orçamento familiar com o seu celular.

Veja abaixo alguns apps para Android e iPhone com essa função:

- Mint: agrega contas, cria orçamentos e monitora gastos

- YNAB (You Need A Budget): focado em metas financeiras e controle de gastos

- Goodbudget: baseado em envelopes virtuais para gerenciar categorias de gastos;

- PocketGuard: ajuda a acompanhar despesas, definir metas e analisar tendências;

- Personal Capital: ferramenta completa para o gerenciamento financeiro, permite acompanhar todas as suas contas, investimentos e despesas em um único lugar.

Dívidas no orçamento familiar

O orçamento familiar é a ferramenta essencial para controlar gastos e, com isso, evitar o endividamento.

A Adimplere ajuda a sua família a ter mais fôlego financeiro, por meio do nosso portal de negociação de dívidas.